سرعت بخشی بهینه سازی با اصلاح رابطه مالی زنجیره گاز/ سهیم شدن شرکت ملی گاز در سود و زیان راه خروج از بحران گاز

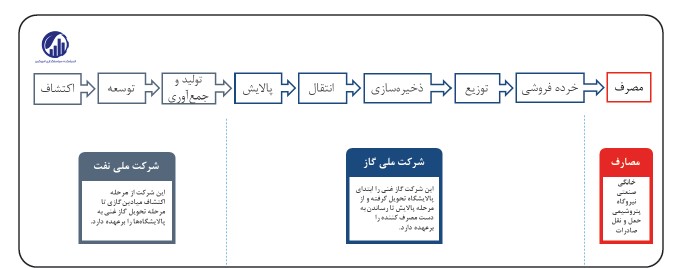

به گزارش خبرنگار نفت خبرگزاری برنا، ایران از لحاظ منابع، دومین کشور دارای ذخایر متعارف گاز طبیعی بوده و از لحاظ تولید نیز، سومین کشور تولیدکننده گاز طبیعی میباشد. اما با وجود این منابع و تولید بالا، به جهت استفاده نادرست و عدم بهینه سازی مصرف سوخت، کشور دچار ناترازی گاز شده، به طوری که مصرف از تولید پیشی گرفته است.

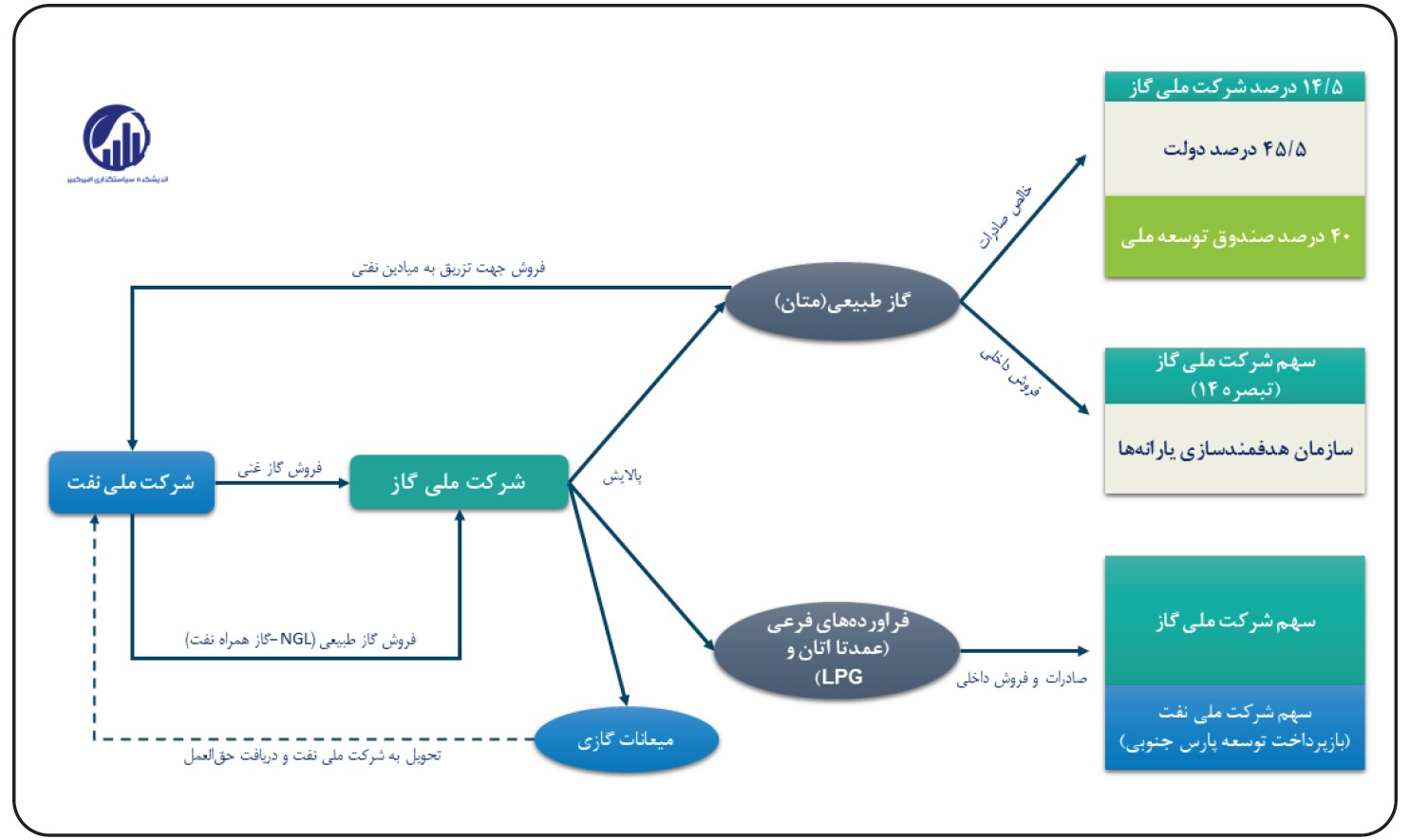

از این رو یکی از عوامل اصلی در بحث عدم بهینه سازی مصرف درست مصرف سوخت، روابط مالی دارای ابهام در زنجیره گاز است. در همین راستا باید به این نکته اشاره کرد که تولید گاز غنی کشور (گاز میادین گازی مستقل و گاز همراه نفت از میادین نفتی) توسط شرکت ملی نفت انجام میشود و این شرکت گاز غنی استحصال شده از میدان را در زمان ورود به پالایشگاههای گازی به شرکت ملی با قیمت تکمیلی ناچیز به فروش میرساند.

پس از پالایش گاز غنی در پالایشگاه، میعانات گازی، گاز طبیعی (متان) و سایر فراوردههای فرعی شامل اتان، ال.پی.جی (پروپان و بوتان) و محصولات سنگینتر (پنتان و بالاتر) و گوگرد حاصل میگردد. سپس توسط این شرکت به دست مصرفکننده میرسد. در این حال در دو بخش گاز طبیعی و فراوردههای گاز طبیعی دارای رابطه مالی هستیم که به شرح زیر است.

روابط مالی در گاز طبیعی

رابطه مالی گاز طبیعی در دو حوزه فروش داخلی و صادرات تعریف میشود. در ارتباط با فروش داخلی، طبق قانون هدفمندسازی یارانهها در منابع تبصره 14 قانون بودجه کل کشور، مبلغ حاصله از فروش به حساب سازمان هدفمندسازی یارانهها واریز میشود. در بخش مصارف نیز سهمی با عنوان هزینههای تولید، انتقال، توزیع و فروش گاز طبیعی برای شرکت ملی گاز در نظر گرفته میشود.

در صادرات گاز طبیعی نیز به ازای خالص هر متر مکعب صادرات گاز طبیعی (ما به تفاوت صادرات و واردات)، 14.5 درصد درآمد حاصل شده، سهم شرکت ملی گاز و بخشی سهم صندوق توسعه ملی (مبتنی بر قانون بودجه سنواتی) و الباقی سهم دولت است.

روابط مالی فراوردههای فرعی

طبق گزارش اندیشکده سیاستگذاری امیرکبیر با عنوان"اصلاح رابطه مالی زنجیره گاز"، به جز گاز متان، سایر محصولات به دست آمده در پالایشگاه فراورده فرعی قلمداد شده و درآمد حاصل شده از فروش این محصولات، به شرکت ملی گاز تعلق میگیرد. شایان ذکر است که بخشی از این منابع هر ساله براساس توافق درونی وزارت نفت بابت بازپرداخت بدهی توسعه پارس جنوبی به شرکت ملی نفت تخصیص مییابد. علاوه بر آن رابطه مالی میعانات گازی، متعلق به شرکت ملی نفت میباشد و رابطه مالی جداگانهای دارد.

مشکلات روابط مالی زنجیره گاز

از مهمترین ایرادات رابطه مالی فعلی، شیوه قیمتگذاری و فروش گاز غنی در ابتدای زنجیره از شرکت ملی نفت به شرکت ملی گاز است. در حال حاضر این قیمت به صورت سالانه تعیین میشود اما شیوه قیمت فروش گاز هیچ تناسبی با هزینههای به دست آوری گاز ندارد.

از این رو طبق گزارش اندیشکده سیاستگذاری امیرکبیر درآمد ناچیز فروش گاز غنی برای شرکت ملی نفت موجب شده است تا این شرکت، عملا انگیزهای برای توسعه میادین نداشته باشد و در مقابل برای توسعه میادین نفتی به دلیل امکان صادرات نفت و کسب درآمد قابل توجه انگیزه بالایی برای توسعه و سرمایهگذاری وجود داشته باشد. به نحوی که توسعه میادین گازی نیز به صورت تکلیفی برای تامین نیاز داخل بوده است.

موضوع دیگر عدم قیمت گذاری مناسب و همچنین تخصیص یارانه از ابتدا تا انتهای زنجیره تامین است. در این صورت با وجود به شفاف نبودن شیوه توزیع یارانه امکان محاسبه هزینه فایده و تصمیم مناسب از سوی سیاستگذار سلب شده است. به این موضوع باید پرداخت هزینهها به سازمان هدفمندسازی یارانهها را نیز اضافه کرد که پرداخت این سازمان به شرکت ملی گاز همواره نامنظم بوده و باعث شده برنامهریزی از این شرکت سلب شود. همچنین دعوای مجلس، شرکت ملی گاز و شرکت ملی نفت نیز در سالهای اخیر یکی از علل اصلی مناقشات مالی بوده است.

راه اصلاح روابط مالی زنجیره گاز

با این حال آن چه مشخص است ضرورت اصلاح رابطه مالی در زنجیره گاز است به نوعی که منضبط و قاعدهمند گردد به علاوه اینکه دولت نیز در تقبل یارانه، توجه ویژهای به افراد طول زنجیره داشته باشد. از این رو اندیشکده سیاستگذاری امیرکبیر معتقد است که اصلاح رابطه زنجیره مالی گاز غنی از طریق حذف یارانه انرژی از ابتدای زنجیره و انتقال آن به انتهای زنجیره امکان پذیر است.

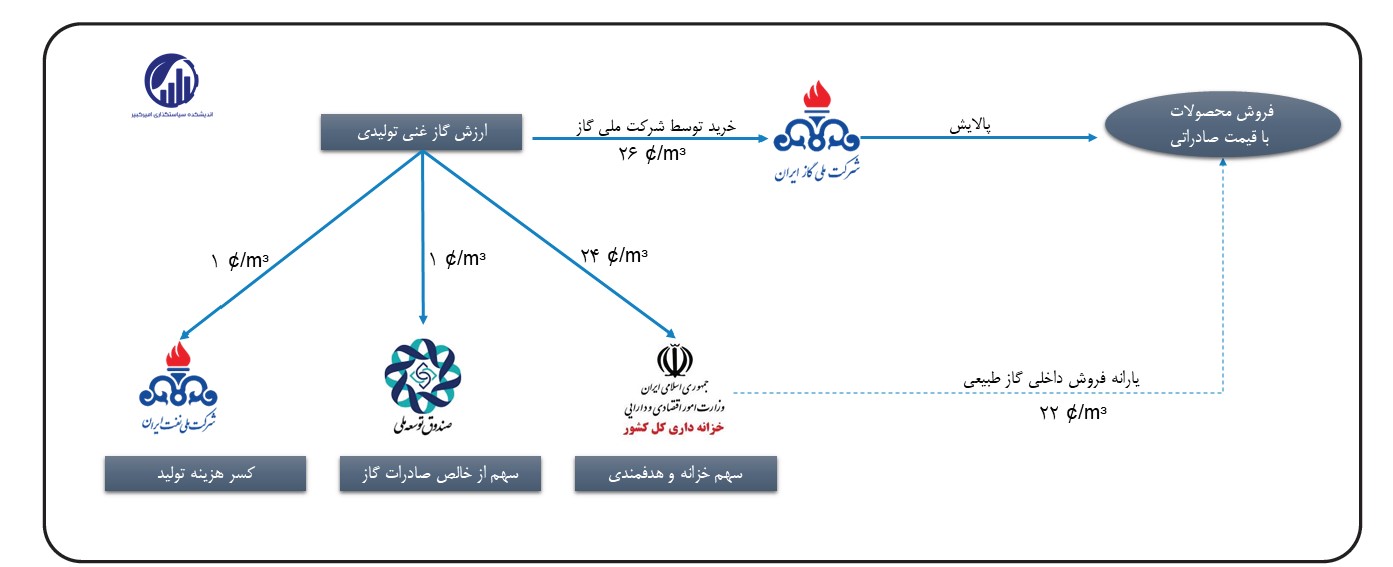

پیشنهاد این اندیشکده برای اصلاح رابطه مالی زنجیره گاز، آن است که "قانونگذار در ابتدا کل گاز غنی، و منابع حاصل از آن را به دولت واگذار نماید. دولت که مالک تمامی گاز غنی است، راسا و یا از طریق شرکت ملی نفت، گاز غنی را در ابتدای زنجیره ارزش گاز به شرکت ملی گاز به قیمت واقعی بر اساس ارزش اجزاء تشکیل دهنده گاز غنی به فروش برساند."

این اندیشکده در ادامه پیشنهاد داده است که "دولت از محل منابع حاصله، هزینه تولید گاز را به شرکت ملی نفت بر اساس قاعده رابطه مالی مصوب دو سال اخیر در بودجههای سنواتی (فی به ازای بشکه یا سنت به ازای مترمکعب) و همچنین معادل سهم صندوق توسعه ملی از خالص صادراتی گاز را پرداخت نماید. سپس شرکت ملی گاز، گاز طبیعی و سایر محصولات تولیدی را در بازارهای مختلف به فروش میرساند. قاعدتا تلاش شرکت در جهت آن است که محصولات را به بیشترین قیمت ممکن به فروش برساند و در تولید و انتقال محصولات، کمترین هزینه و بیشترین درآمد را کسب نماید."

این اندیشکده معتقد است که "با توجه به اینکه مصرف کننده نهایی (بخش خانگی، صنعت، نیروگاه و غیره) بایستی گاز را به قیمت واقعی خریداری نماید، دولت در جایی که به لحاظ ملاحظات اجتماعی تشخیص میدهد از منابع عظیم اولیه خود (ناشی از فروش گاز غنی به شرکت ملی گاز با قیمت واقعی)، یارانه را به صورت مستقیم یا غیر مستقیم تخصیص خواهد داد. در واقع با این کار شرکت ملی گاز و شرکت ملی نفت از ملاحظات اجتماعی دولت خارج شده و بر اساس اصول بنگاه داری رفتار خواهند نمود و دولت نیز به صورت شفاف، هزینههایی که برای ملاحظات اجتماعی و صنعتی خود انجام میدهد را مشاهده خواهد کرد."

نتایج مثبت اصلاح روابط مالی

اولین نتیجه مثبت، تجمیع و یکپارچه سازی درآمدهای حاصل از تولید گاز است. بنابراین با یکپارچه شدن درآمدهای بخش گاز و شفاف شدن هزینهکرد یارانهها، زمینه برای اصلاح سیاسگذاریهای کلان در حوزههای صنعتی، حمایتی، رفاهی، هدفمندسازی واقعی یارانهها و ... فراهم میگردد و به سمت واقعی کردن قیمتها پیش خواهیم رفت.

دومین نتیجه مثبت، سهیم شدن شرکت ملی گاز در سود و زیان خواهد بود و در نتیجه تلاش خود را خواهد کرد که بیشترین ارزش افزوده را داشته باشد و از هدر رفت گاز جلوگیری کند.

طبق گزارش اندیشکده سیاست گذاری امیر کبیر سومین نتیجه مثبت به این شرح است که یارانه در انتهای زنجیره توسط دولت به مصرف کننده نهایی پرداخت میگردد (به جز بخش خانگی و تجاری که یارانه غیر مستقیم پیشنهاد میگردد). در نتیجه این امر، برای مشترکین انگیزه بهینه سازی مصرف گاز بوجود خواهد آمد. به عنوان مثال ساختمانهای ادارات دولتی که یارانه انرژی را مستقیما دریافت کردهاند میکوشند گازی که اکنون به قیمت واقعی است را کمتر مصرف نمایند تا بتوانند از منابع دریافتی حاصل از یارانه انرژی برای دیگر مصارف خود استفاده نمایند.

انتهای پیام/