جزئیات عوارض سال ۱۴۰۱ شهرداری مشهد

به گزارش خبرگزاری برنا از مشهد، محمدرضا مومنی در خصوص جزئیات مصوبه عوارض ساختمان و املاک برای سال ۱۴۰۱ اظهار کرد: براساس ماده 100 و بند 24 ماده 55 قانون شهرداری، قانون نوسازی و عمران شهری و مصوبه شورای عالی اداری مورخ 13/08/1371 مالکین اراضی و املاک واقع در محدوده شهر یا حریم آن باید قبل از هر اقدام عمرانی یا تفکیک اراضی و شروع ساختمان از شهرداری پروانه اخذ کنند و مطابق تبصره یک ماده 50 قانون مالیات بر ارزش افزوده شوراهای اسلامی شهر و بخش جهت وضع هر یک از عوارض محلی جدید، موظفند موارد را حداکثر تا 15 بهمن ماه هر سال برای اجرا در سال بعد، تصویب و اعلام عمومی کنند. شهرداری و شورای اسلامی شهر مشهد نیز براساس این قوانین بایستی قبل از اتمام مه

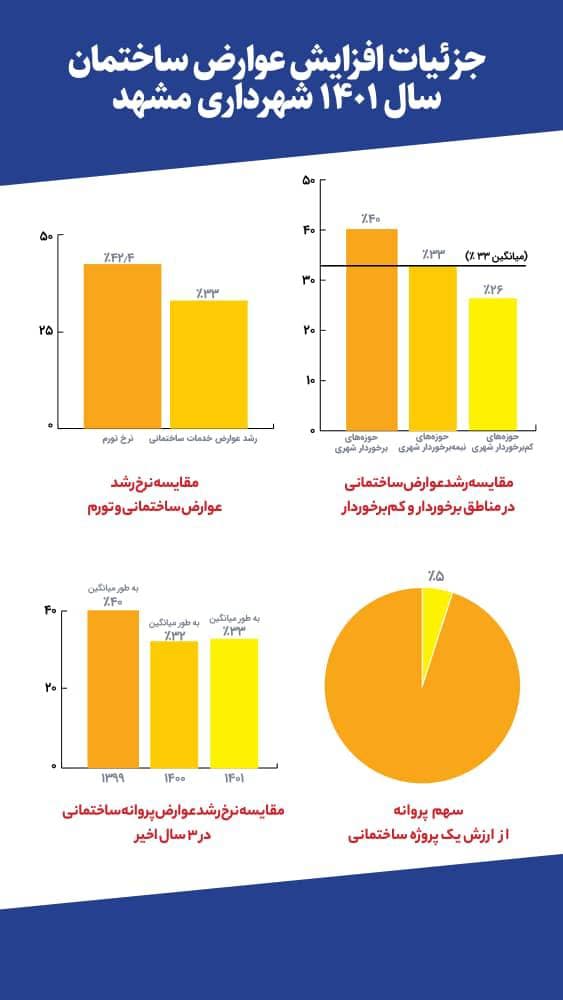

به گزارش خبرگزاری برنا از مشهد، محمدرضا مومنی در خصوص جزئیات مصوبه عوارض ساختمان و املاک برای سال ۱۴۰۱ اظهار کرد: براساس ماده 100 و بند 24 ماده 55 قانون شهرداری، قانون نوسازی و عمران شهری و مصوبه شورای عالی اداری مورخ 13/08/1371 مالکین اراضی و املاک واقع در محدوده شهر یا حریم آن باید قبل از هر اقدام عمرانی یا تفکیک اراضی و شروع ساختمان از شهرداری پروانه اخذ کنند و مطابق تبصره یک ماده 50 قانون مالیات بر ارزش افزوده شوراهای اسلامی شهر و بخش جهت وضع هر یک از عوارض محلی جدید، موظفند موارد را حداکثر تا 15 بهمن ماه هر سال برای اجرا در سال بعد، تصویب و اعلام عمومی کنند. شهرداری و شورای اسلامی شهر مشهد نیز براساس این قوانین بایستی قبل از اتمام مه شهر، عوارض و بهای خدمات ساختمانی در شهر مشهد کمتر از نرخ تورم اعلامی رشد داشته است به نحوی که در حوزه های برخوردار شهر، 40 درصد و در حوزه نیمه برخوردار، 33 درصد و در حوزه کم برخوردار عوارض، 26 درصد رشد یافته است. این میزان رشد (بهطور میانگین ۳۳ درصد) تقریبا با رشد سال گذشته برابر است.

شهر، عوارض و بهای خدمات ساختمانی در شهر مشهد کمتر از نرخ تورم اعلامی رشد داشته است به نحوی که در حوزه های برخوردار شهر، 40 درصد و در حوزه نیمه برخوردار، 33 درصد و در حوزه کم برخوردار عوارض، 26 درصد رشد یافته است. این میزان رشد (بهطور میانگین ۳۳ درصد) تقریبا با رشد سال گذشته برابر است.

معاون مالی و پشتیبانی شهرداری مشهد بیان کرد: با توجه به بررسیهای صورت پذیرفته نرخ رشد عوارض پروانه ساختمانی در سال 99 به طور میانگین 40 درصد و در سال 1400 به طور میانگین 32 درصد رشد عوارض را نشان میدهد.

مومنی خاطرنشان کرد: یکی از معیارهای مهم در برقراری عدالت و توازن در اخذ عوارض، برقراری تناسب با قیمت روز است که ذات و ماهیت اصلی ارزش معاملاتی به عنوان ماخذ محاسبه عوارض و وجوه است. البته سیاستهای کنترلی مدیریت شهری نیز در تعیین ضرایب مهم است.

وی اضافه کرد: در یک مقایسه کلی، متوسط نسبت یک مترمربع پروانه به یک مترمربع آپارتمان در سطح شهر در سال 1397 در حدود 5.2 درصد بوده است که علیرغم افزایش قیمت ها از سال 1397 تاکنون، مجموع عوارض ساختمانی که مالکین اراضی و املاک برای دریافت پروانه ساخت پرداخت میکنند، در سال 1400 به طور میانگین حدود پنج درصد ارزش آپارتمان مسکونی می باشد که نسبت به سال 1397 نیز کمتر است. بنابراین رقم پروانه سهم ناچیزی از ارزش یک پروژه را شامل میشود و مابقی ارزش یک پروژه مربوط به زمین، هزینه ساخت و سود سازنده است.

معاون مالی و پشتیبانی شهرداری مشهد تصریح کرد: با مصوبه اخیر شورای اسلامی شهر مشهد، با توجه به رشدی که در نرخ عوارض و بهای خدمات ساختمانی برای سال 1401 اتفاق افتاد، باز هم بهطور میانگین سهم پروانه از ارزش یک پروژه، بیشتر از پنج درصد نمیشود.

مومنی خاطرنشان کرد: برابر تبصره یک مصوبه شورای اسلامی شهر در حوزههای کمبرخوردار و نیمه برخوردار شهر، به ترتیب ۱۰ و 5 درصد تخفیف در طول سال برای این مناطق درنظر گرفته شده است که این تخفیف در کنار سایر تخفیفهای مناسبتی، تخفیف پرداخت نقدی و معافیتها و تشویقهایی است که شورای اسلامی شهر برای حوزههای نیازمند بازآفرینی و محلات هدف بازآفرینی در نظر میگیرد که تا 100 درصد نیز در برخی موارد میرسد.

وی در خصوص حمایتهای شهرداری و شورای اسلامی شهر از صنعت ساختمان ادامه داد: از جمله این حمایتها میتوان به امکان تقسیط سه ساله عوارض و بهای خدمات ساختمانی، تقسیط سال اول بدون لحاظ نرخ افزایش عوارض به میزان نرخ مصوب شورای پول و اعتبار، سهولت در اخذ تضامین برای بدهی زیر سقف معاملات جزء و بدهی مودیان در حوزههای 3، 4 و 5درآمدی تا سقف دو برابر نصاب معاملات جزء، بدون پیش پرداخت و تقسیط تا سقف 36 ماه بدون افزایش ناشی از تقسیط و تقسیط تا سقف نصاب معاملات متوسط بدون ترهین سند ملکی یا ارائه ضمانت نامه بانکی به شهرداری اشاره کرد.

معاون مالی و پشتیبانی شهرداری مشهد با اشاره به سهولت در قبول انواع سند در ترهین (ترهین سندهای آستان قدس و اوقاف نیز امکانپذیر میشود) و تخفیفهای ناشی از سایر مصوبات نظیر مصوبه مشوقهای سرمایه گذاری (17806 مورخ 18/10/1397) گفت: همچنین تخفیف به پرداخت نقدی عوارض و بهای خدمات ساختمانی در طول سال به میزان 14 درصد، تخفیفات مناسبتی دهه فجر بابت کلیه بدهیهای جاری و معوق مجوزها یا گواهیهای ساختمانی و عوارض احداث و توسعه خطوط قطار شهری به میزان 25 درصد از 22 دی لغایت 25 بهمن ماه و 22 درصد از تاریخ 26 بهمن ماه تا 12 اسفند ماه 1400 از جمله این موارد بوده است.

به گفته وی، تخفیفات مناسبتی دهه فجر بابت عوارض کسب و پیشه(مشمول و غیر مشمول نظام صنفی)، بهای خدمات پسماند و بهای خدمات آتش نشانی مندرج در قبوض نوسازی و عمران شهری به میزان 25 درصد از تاریخ 12 بهمن ماه تا 28 اسفند ماه سال 140، تخفیف های 50 تا 100 درصدی عوارض و بهای خدمات ساختمانی بافت فرسوده و محلات هدف بازآفرینی علاوه بر تخفیفات پرداخت نقدی جاری و تسهیلات برای اقشار آسیبپذیر و مددجویان تحت پوشش کمیته امداد و بهزیستی تا میزان الگوی مصوب مسکن از جمله حمایتهای شهرداری و شورای شهر از صنعت ساختمان است. انتهای پیام